Jeg havde lidt svært ved, at adskille investeringsforening og investeringsfond da jeg begyndte at investere. I dette indlæg vil jeg forklare hvad disse er for noget og hvad forskellen er på de to. Jeg vil også komme lidt ind på hvad passiv og aktiv forvaltning er for noget, og give eksempel på hvad man kan bruge hjemmesiden Morningstar til. Det er nemlig et virkeligt godt sted at finde information på, når man vil lære sig mere om investeringsfonde.

Indlægget indeholder affiliate links til Nordnet - bruger du vores links støtter du også Moneypenny.

Hvad er en investeringsforening og investeringsfond?

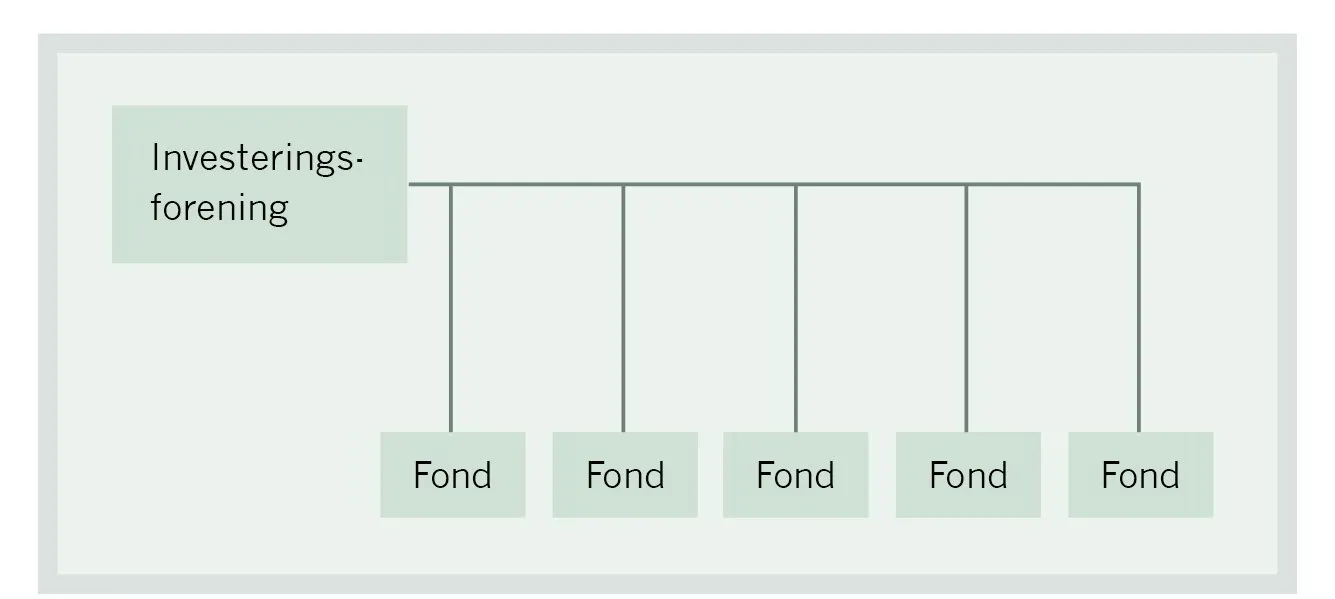

En investeringsforening er en forening som administrerer en eller flere forskellige afdelinger, eller investeringsfonde. Eksempel på investeringsforeninger kunne være Danske Invest eller Jyske Invest. For at gøre det lidt mere overskueligt så kan i kigge på denne figur:

"Fond" i grafikken ovenfor kan også kaldes en afdeling eller ja, faktisk også for en "investeringsforening" (ja, de kaldes for samme ting - og det er derfor jeg blev forvirret i starten ;D). Jeg foretrækker selv at kalde dem for afdelinger, men f.eks. Nordnet kalder de enkelte afdelinger for investeringsforeninger. Den store forskel, når man taler om fonde og investeringsforeninger, er, at de sidstnævnte er børsnoterede. Fonde, såsom Nordnets egne fonde, er ikke børsnoterede, og derfor kan det også tage længere tid at eksekvere en handel.

Når man beskriver hvordan en investeringsfond fungerer så kan man sige at den er som en kasse med chokolade. Eller måske en kurv med forskellige frugter. Hvor værdipapirer (det vil sige f.eks. aktier eller obligationer) er chokoladebider eller frugterne. Ved at købe en investeringsfond, får du automatisk en spredning på dine penge, da du i ét produkt investerer i mange forskellige aktier. Køber du en investeringsfond som investerer i aktier, så får du en lille bid af alle de aktier som er i fonden.

En investeringsafdeling, eller investeringsfond, er ofte fokuseret på et specifikt område. Det kunne være danske aktier, globale aktier, teknik, medicin med flere. Det kan altså både dreje sig om regioner (som Asien eller Europa), sektorer (som f.eks Medicin eller Teknik) eller andet som f.eks fokus på bæredygtighed eller ligestilling eller Cap size (f.eks Small cap). (Cap betyder hele markedsværdien og der finde Large, Mid og Small afhængigt af deres børsværdi). Der findes også fonde som laver et miks, f.eks Small Cap virksomheder i Europa :)

Du kan f.eks investere i en fond som fokuserer på forskellige regioner, som Emerging Markets eller Europa. Eller hvorfor ikke en globalfond hvor du får lidt af hvert over hele verden (dog plejer der at være ret høj eksponering af USA).

Aktiv fond - aktiv forvaltning

En aktiv fond er som ordet antyder, en aktiv forvaltning. Altså, at der i denne type af fond sidder en person, en forvalter eller manager, som forvalter dine penge. Han eller hun prøver på, at slå markedet. Altså gøre det bedre end hvis du bare havde investeret passivt i hele aktiemarkedet. Kig eventuelt på citywire.dkfor at sammenligne manageren mod hans eller hendes kollegaer. Hvordan præsterer han/hun i forhold til "the average manager"? :)

Gå til Moneypennys instagram for en mere "visuel beskrivelse" :)

En passiv fond, eller en indeksfond, er en fond som passivt følger et indeks. Et indeks er et bestemt antal aktier, det kunne være de 25 mest omsatte aktier i Danmark som sammen danner indekset OMXC25. Når man taler om det danske marked, er det ofte dette man refererer til. I Sverige findes OMXS30, i Tyskland findes DAX. Men indeks behøver ikke kun være fra specifikke lande, det kan også være helt andre ting... som et index med mindre virksomheder (small cap) i Europa, eller virksomheder som arbejder med artificial intelligence. Ja, faktisk kunne du, som læser dette, lave dit eget indeks. Så fleksibelt er det. Men oftest, som sagt, er det et landsspecifikt indeks man taler om. Investerer man passivt så investerer man for at følge markedet, og prøver altså ikke at slå det. Dette betyder også, at de fleste indeksfonde er billige i ÅOP (se definition et styk nede i dette indlæg :)).

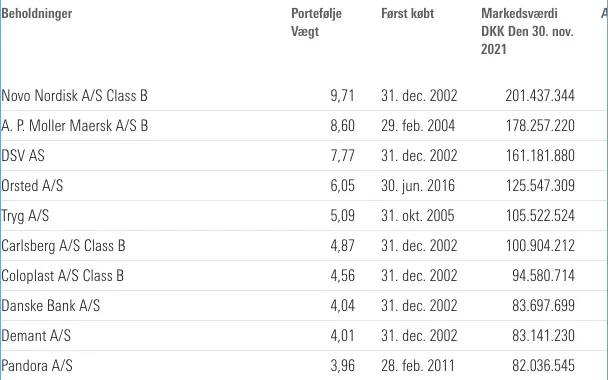

Via Morningstar kan man finde en del info om denne fond.Her er et screenshot fra Morningstar hvor man f.eks kan se de 10 største beholdninger i denne fond. Du kan se at fonden har 38 aktier og 0 obligationer, og at de 10 største aktier udgør ca 59% af beholdningerne. Der står på Morningstar at "Afdelingen, som investerer bredt i danske aktier, henvender sig alene til pensionsinvestorer. Afdelingen er helt og holdent målrettet den løbende pleje under de skatteregler, som gælder for pensionsopsparing." Men nu tager vi den bare med som eksempel. Du kan også se afkast med mere inde på Morningstar eller søge efter information om fonden inde på investeringsforeningens hjemmeside.

ÅOP, eller Årlig Omkostning i Procent, er det samlede forventede gebyr/omkostning for at investere gennem en investeringsforening. Det blev i 2023 erstattet med PRIIPs (Packaged retail and insurance-based investment products), som lidt nørdet "erstatter CI-dokumenter for UCITS" (ja, jeg ved knap selv hvad det betyder - men det giver os private investorer en bedre transparens når det kommer til omkostninger. Man skal i stedet for ÅOP, nu se på de løbende omkostninger, som det nu hedder. Denne kan dog ændres afhøngig af hvor langt tid du holder din investering (kortere tid = højere).

Du kan se alle fondens omkostninger ved at kigge på faktaarket. Dette finder du fx under "Detaljer" på fondens side hos Nordnet.

Spred din risiko

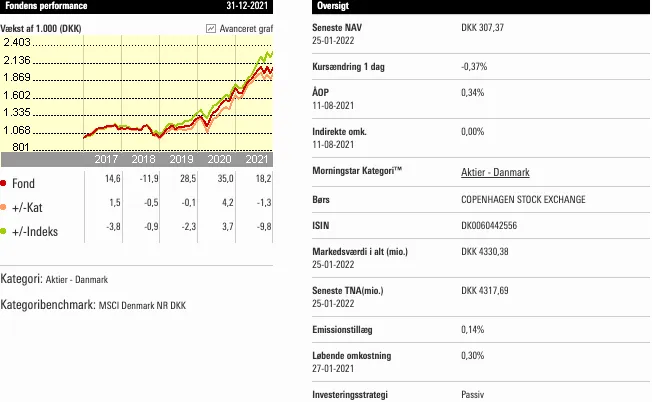

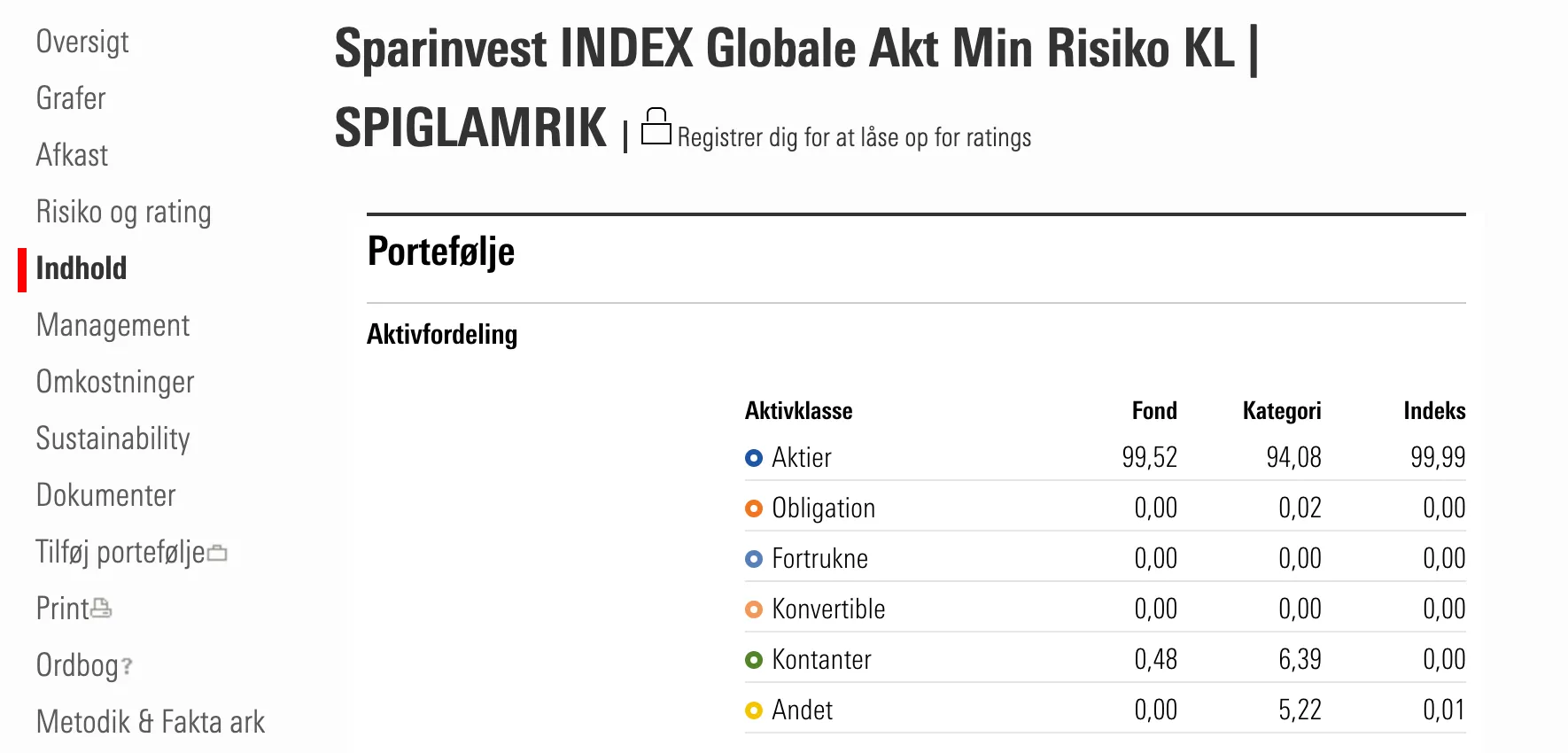

Selvom risikospredning i sig selv kræver et eget indlæg, så skriver jeg lige lidt kort om det her. Når du investerer i enkeltaktier, så har du en selskabsrisiko (ja, risiko kommer også som et indlæg for sig - du kan btw subscribe via knappen længere nede i indlægget hvis du vil følge med når der er nye indlæg :)). Altså investerer du 10.000 kr i én aktie og den går konkurs, så mister du det hele. Men spreder du dig i flere aktier/selskaber så minimerer du denne risiko. Derfor er fonde en mega god idé hvis du på en meget nem måde vil sprede din risiko. I en fond investerer du jo nemlig automatisk i flere forskellige aktier. F.eks investerer du via den globale indeksfond Sparinvest INDEX Globale Akt Min Risiko KL(SPIGLAMRIK) i hele 287 globale virksomheder (feb 2022). Du kan finde denne information under "Indhold" hvis du søger på fonden på Morningstar (eller trykker på det link jeg har på fonden HER). Her er et screen shot fra Morningstar:

Nu håber jeg, at i føler jer lidt mere trygge i dette med investeringsforening og investeringsfond, forskellen mellem aktiv og passiv forvaltning, hvordan man kan sammenligne ÅOP og hvor mange penge det kan blive til - og hvorfor fonde er en god strategi til risikospredning.

Tøv endelig ikke med at spørge og kommentere! Så spørg løs hvis noget ikke giver mening. Jeg glæder mig også til at lære mere. :)

Slået op den

12/06/2022 21:54Jeg må indrømme jeg stadig ikke forstår forskellen på fond og investering.

Jeg er med på at en fond kan være OMX C25 indekset som er en fond med aktier i de 25 største børsnoterede selskaber i DK.

Men hvad er en investeringsforening, den investerer i flere fonde? Hvor en fond kunne være OMX C25?

Gør den så ikke det samme? Spreder risikoen?

Jeg er med på passiv og aktivt forvaltede fonde.

Ellers tak for et fedt og lærerigt community.

Sabrina Buch Hansen

Slået op den

14/06/2022 18:59Jeg synes stadig ikke jeg er med.

Altså fonde investerer i sektorer og regioner?

Og investeringsforeninger investerer i fonde, som så igen investerer i sektorer og regioner?

Altså således at investeringsforeninger spreder min investering endnu mere end, hvis jeg investerede i fonde?

Mhs Sabrina.

Tak for et skønt community.

Linnéa

Slået op den

23/06/2022 19:04Hej Sabrina,

Måske skal jeg prøve, at skrive det lidt om i tekst så. Hmm. Altså en investeringsforening ejer de forskellige fonde. Så hvis du investerer i én af Sparinvests fonde/afdelinger så er du jo også investor i selve foreningen per automatik, da du investerer dine penge i en af deres fonde. Det kunne også være sådan at Moneypenny startede en forening som hedder Moneypenny Invest hvor vi vælger, at have flere forskellige fonde som investorer kan investere i - fonde med forskelligt foku...